A NAK földgázbeszerzéssel kapcsolatos tendert ír ki a közeljövőben, amit megelőz a kamarai tagok körében meghirdetett igényfelmérés. Ezt segítendő, a 2018. februári történéseket bemutató földgázenergia-piaci összefoglalót adunk közzé. Illetve kitérünk a villamosenergia-piacra is.

A nemzetközi és a hazai energiapiacokon alakuló általános trendek

Az USA nyersolaj-kitermelése ugyan 40 éves csúcsot döntött a 10 millió hordó/nap teljesítménnyel és a világ második legnagyobb termelőjévé vált, lemaradva Oroszország (10,7 millió hordó/nap) mögött, megelőzve ezzel Szaúd-Arábiát, viszont a dollár gyengülése és a termeléskorlátozás fenntartására vonatkozó szaúdi nyilatkozat miatt az olajár februárban továbbemelkedett. Az európai olajárat is meghatározó, északi-tengeri Brent típusú kőolajjegyzés 67 dollár fölé kapaszkodott február végére, míg az Észak-Amerikában irányadó West Texas Intermediate (WTI) esetében pedig 63 dolláros szintet ért el az olajár. Az elemző cégek hosszú távon mindenképpen számítanak korrekcióra az olajpiacon, mivel a hordónkénti 70 dolláros szint feletti ár – az olaj világpiacának jelenlegi viszonyait tekintve – nem fenntartható.

A Gazprom orosz gázipari cég idén a tavalyi mennyiségnél némileg több földgázt tervez kitermelni, miközben hosszabb távú tervei szerint Kínában a gázpiaci részesedése 2025-re 10 %, illetve 2035-re 13 % feletti lesz. A vállalat tavaly 471 milliárd köbméter földgázt termelt ki, ami 52 milliárd köbméterrel haladta meg a 2016. évit. Szerbiának, Bulgáriának és Magyarországnak aláírt megállapodása van a Gazprommal, hogy a belső hálózatfejlesztések és az interkonnektorok kapacitásának bővítése nyomán 2019 végétől 6-8 milliárd köbméteres éves gázmennyiség vásárlására nyílik lehetőség a balkáni útvonalon keresztül Magyarországnak, amely hazánk energiabiztonságához nagymértékben hozzájárulhat. Ezen felül Magyarország évi 4,4 milliárd köbméter gázt importálhat 2022-től Románia felől a fekete-tengeri gázlelőhelyekről. A felek megállapodtak arról, hogy Románia 2020-ra megteremti a Magyarországra irányuló gázexport műszaki feltételeit, 2022-től pedig lehetőség nyílik a gáz Magyarországra szállítására. Ezzel hazánk regionális gázkereskedelmi szerepe is felértékelődhet, mivel az el nem fogyasztott gázmennyiséget tovább tudjuk majd szállítani más országokba.

A hazai gáztárolókban lévő közel 2,5 milliárd köbméter gáz az importtal kiegészülve biztonságosan fedezi a lakosság földgázigényét az extrém hideg időjárás ellenére is. Az ország téli földgázellátását ugyanakkor a – tárolói kapacitás és az import mellett – hazai kitermelés is biztosítja.

Nemzetközi és hazai piacokon kialakult földgázárak és jövőbeli kilátások

Az európai erős téli időjárás beköszöntével erősödtek a jegyzésárak, a másnapi szállítású piacokon kiugró rekordértékeket tapasztalhattunk. A fundamentumok alapján sem volt tényező, ami gátat szabjon a földgázár növekedésnek. Viszont az eddigi megszokott árkülönbségekkel ellentétben, az utóbbi időszakban a hazai CEEGEX - HUDEX gáztőzsde volt a legolcsóbb gázpiac a másnapi szállítás tekintetében a megfigyelt osztrák CEGH VTP és a holland TTF tőzsde áraival összevetve.

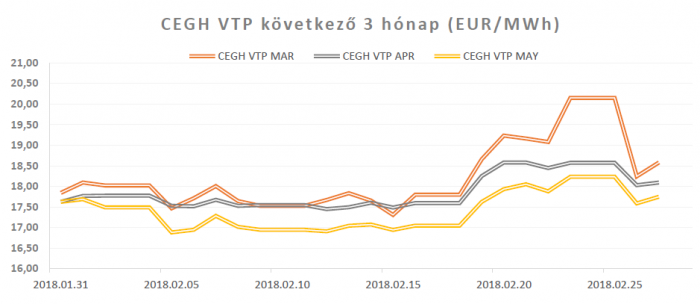

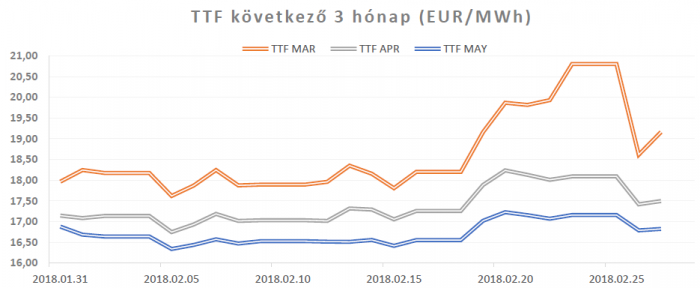

A nyugati gáztőzsdéket (CEGH VTP, TTF) és nemzetközi átadókat februárban nagy volatilitás jellemezte. A februári hónap első három hetében stabilan, 17,4-18,4 EUR/MWh között mozogtak a day-ahead (másnapi szállítású piac) gázárak, majd az utolsó 7 napban a 19-19,5 EUR/MWh árszintről 34,9 EUR/MWh magasságba emelkedtek. A CEGH VTP day-ahead gázárainak februári átlaga 19,8 EUR/MWh volt, míg a TTF esetében ugyanez 20,1 EUR/MWh volt, amely a januári hónap átlagaihoz képest 6,5-8 %-os emelkedést jelent.

A hónap első három hetében az enyhe télre vonatkozó várokozások és a kínálati piac kialakulása miatt a távolabbi határidőket is kevésbé értékelték kockázatosnak a szereplők a nagykereskedelmi piacokon, ezután azonban az igazi téli időjárás február utolsó hetében történő beköszöntével és a rövidtávú keresleti oldal erősödésével megindult az emelkedés a forward piacon is. A megugrás azonban inkább spekulatív indíttatású volt, így a hideg időjárás elmúlásával nyugodt időszakot remélhetünk.

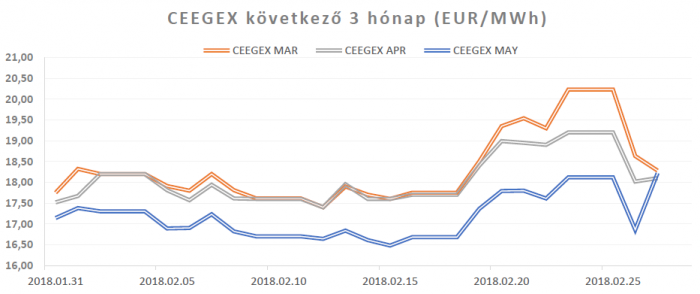

A magyar gáztőzsdén (CEEGEX - HUDEX) is a nyugati tőzsdéken tapasztaltakhoz hasonló folyamatok zajlottak le, azonban nagyon pozitív hír, hogy a február hónap változó időjárása ellenére is, a magyar piac a rosszabb napokon is tudta tartani magát, így a vizsgált piacok közül másnapi szállításra a legalacsonyabb egyedi értékeket (17,4-26,7 EUR/MWh) és átlagértéket (19,1 EUR/MWh) hozta rendre. A januári hónap day-ahead gázárainak átlagához képest a februári átlagár csupán 1,5%-os emelkedést mutatott, amely elsősorban a jó ellátottsági és tárolói szintnek tudható be. A kiugróan hideg napokon sem mentünk 27 EUR/MWh felé, miközben a CEGH VTP és TTF tőzsdék a 35 EUR/MWh értéket közelítették.

A hideg idő miatti nagy régiós kereslet és az ennek köszönhetőn kialakult kiugrások miatt a 2018 második negyedéves jegyzés kissé erősödött. Amennyiben a fundamentumokban és a kereslet-kínálat oldalon nem történek nagyobb változások a közeljövőben, akkor a jegyzések ismét csökkenő pályára állhatnak. Összességében az április hónap kedvező lehet a gáz-kereskedelmi szerződések megkötésére, a május hónap egyelőre még áremelkedési kockázatot mutat, mivel a piac még nem látja, hogy mi várható akár a hőmérséklet, akár a tározók betárolási igénye kapcsán hazánkban. Az elmúlt évek tapasztalatai alapján a nyári, és a nyár végi időpontok esetében is jó szerződéses árak szoktak alakulni.

A következő három hónap havi termékeinek csökkenő gázárait mutató jegyzéseit az alábbi ábrák mutatják regionálisan. A havi jegyzések szempontjából nagy a hasonlóság az egyes piacok közt.

Nemzetközi és hazai piacokon kialakult villamosenergia-árak és jövőbeli kilátások

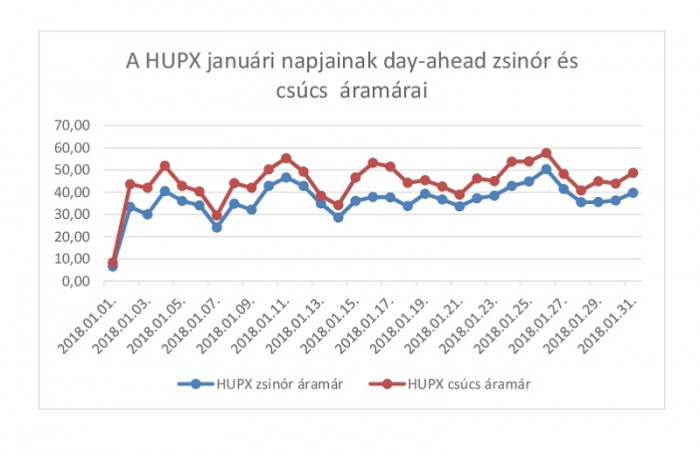

A környező országok (szlovák, cseh és román) tőzsdéin januárban a day-ahead villamos energia zsinór átlagárak 33-33,5 EUR/MWh között alakultak, míg a februári hónapban 38,3-42 EUR/MWh szintre emelkedtek. A magyar villamos energia tőzsde (HUPX) másnapi szállítású zsinóráram-termékének január havi átlagára 36,3 EUR/MWh szintre csökkent a tavaly novemberi hónapban csúcsot elérő 60,5 EUR/MWh átlagárról, illetve a decemberi 40 EUR/MWh átlagárról, majd februárban 41,65 EUR/MWh-ra emelkedett. A csúcs áramtermék januári átlagára 44,4 EUR/MWh volt, amely szintén jelentős csökkenést mutat a novemberi 76,5 EUR/MWh és a decemberi 50,8 EUR/MWh átlagos értékekhez képest. A csúcstermék februári átlagára 47,9 EUR/MWh értékre emelkedett.

Februárban a havi (március, április, május) és negyedéves (2018. második negyedév) szállításra vonatkozó future zsinór termékek átlagárai valamivel 40 EUR/MWh alatt vannak, míg a future csúcstermékek átlagárai 51 EUR/MWh, illetve 48 EUR/MWh körül alakulnak.

A fentiek alapján a hazai villamosenergia-tőzsde jól tartja az árakat, és a közel jövőben soron következő hónapok jó időszakot jelenthetnek a villamosenergia-kereskedelmi szerződések lekötésére.

(NAK)