A kávé világpiaci ára ugyan időről időre eléggé hullámzik, ám hosszú távon mégis emelkedik. Ez természetesen előbb-utóbb rendre megjelenik a termékek fogyasztói árában is. Jelenleg újabb áremelkedés borzolja a hazai kávépiaci szereplők kedélyeit.

A 2016. június – 2017. május közötti időszakban a legtöbb kávémárka ára emelkedett. Az áremelés nem volt egyenletes: egyes termékeknél kétszámjegyű (15-20 százalék) drágulás volt regisztrálható, mások esetében viszont csupán 3-5 százalékkal nőttek az árak. Emellett az áremelés által leginkább érintett pörkölt/őrölt szegmensben (amely ugyan a leginkább csökkenő, de továbbra is a legnagyobb forgalmú kávépiaci-szegmens) az akciós kínálat is jelentősen leszűkült.

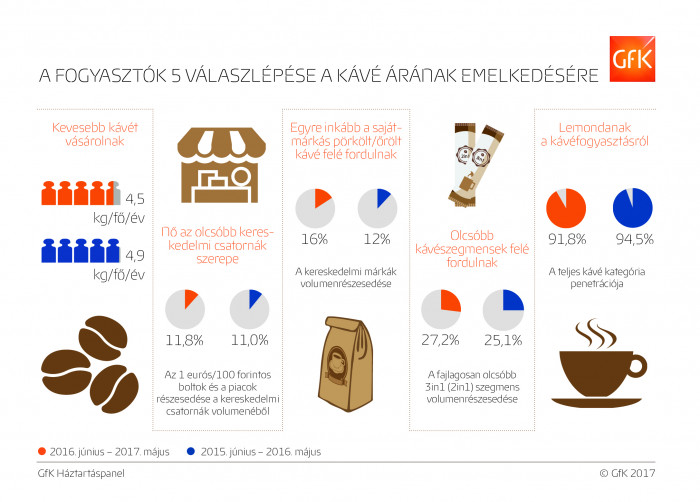

A fogyasztók rögtön és drámai módon reagáltak az áremelésre, és az igényektől, körülményektől függően öt különböző stratégiát követtek, így alakítva a piacot.

1. Összességében tíz százalékkal kevesebb kávét vásároltak a 2016 júniusa és 2017 májusa között eltelt 12 hónapban, mint egy évvel korábban, magyarán a fogyasztók visszafogták éves kávéfogyasztásukat az egy vásárlóra jutó 4,9 kilogrammos szintről 4,5 kilogrammra.

Jóllehet, a mennyiség csökkenése dominál a fogyasztói reakciók sorában, ám a vásárlók emellett keresik az olcsóbb megoldásokat is, ezek a törekvések az egész piac képét befolyásolják.

2. A pörkölt/őrölt szegmensben 12 százalékról 16 százalékra nőtt a kereskedelmi márkák volumenrészesedése (értékben 9 százalékról 12 százalékra). A saját márkák 12 százalékos aránya a kávépiacon ugyan még mindig elég alacsony a napi fogyasztási cikkek körében mért átlagos 27 százalékos PL-részesedéshez viszonyítva, növekedése azonban jelzésértékű. Hiszen épp a pörkölt/őrölt szegmens az, amelyről hosszú évek óta azt gondoljuk, hogy a minőség (az aroma, a kávé íze, élvezeti értéke stb.) az annak fontosságot tulajdonító fogyasztót a jó márkák mellett tartja.

3. A fogyasztói reakciók eredményeképpen az egyes kávészegmensek súlya is változik: csökkent a pörkölt/őrölt kávék részesedése, és nőtt a fajlagosan olcsóbb 3 in 1 szegmens súlya.

4. A takarékosabb megoldások keresésének következő jele a kereskedelmi csatornák szerkezetének eltolódása. Különösen igaz ez a pörkölt/őrölt szegmensben, ahol a „100 forintos/1 eurós boltok” szerepe jelentős, mivel a napi fogyasztási cikkek teljes piacán betöltött pozíciójukhoz képest hétszer nagyobb a súlyuk a pörkölt/őrölt szegmensben.

A forgalomcsökkenés leginkább a pörkölt/őrölt szegmenst érinti, de csak egyetlenegy olyan kávészegmens van, amely mennyiségi alapon továbbra is növekszik: a kapszulás kávé.

5. Egyes vásárlók számára már a fogyasztás visszafogása és vagy olcsóbb termékek/szegmensek/boltok keresése sem alternatíva, így ők lemondanak a kávéfogyasztásról, azaz elhagyják a kategóriát. A kávé valamennyi szegmensének teljes penetrációja 2,6 százalékpontnyit csökkent, ami azt jelenti, hogy az elmúlt egy évben 110 ezer háztartás kilépett a kategóriából. A pörkölt/őrölt szegmenst magát pedig 160 ezer háztartás hagyta el.

A koffein-tartalmú italokkal (kávé, tea) kapcsolatos további újdonságokat a NAK Élelmiszeripari hírlevelének januári számában olvashatnak.

(forrás: Szőke Albert, Szenior tanácsadó, Consumer Panel Services, GfK)